鉅大鋰電 | 點擊量:0次 | 2018年11月06日

上半年動力電池產業發展狀況

2018年以來,中國新能源汽車及市場高速增長,2018年1-6月新能源汽車累計銷售41.2萬輛,同比增長111.6%,成為鋰電池產業增長的最主要動力。

新材料在線根據調研資料,從國家政策,鋰電池項目動態,知名企業經營狀況及能量密度規劃,動力電池配套類型,企業裝機量,企業產能等方面,總結2018年以來鋰電池行業的變化。

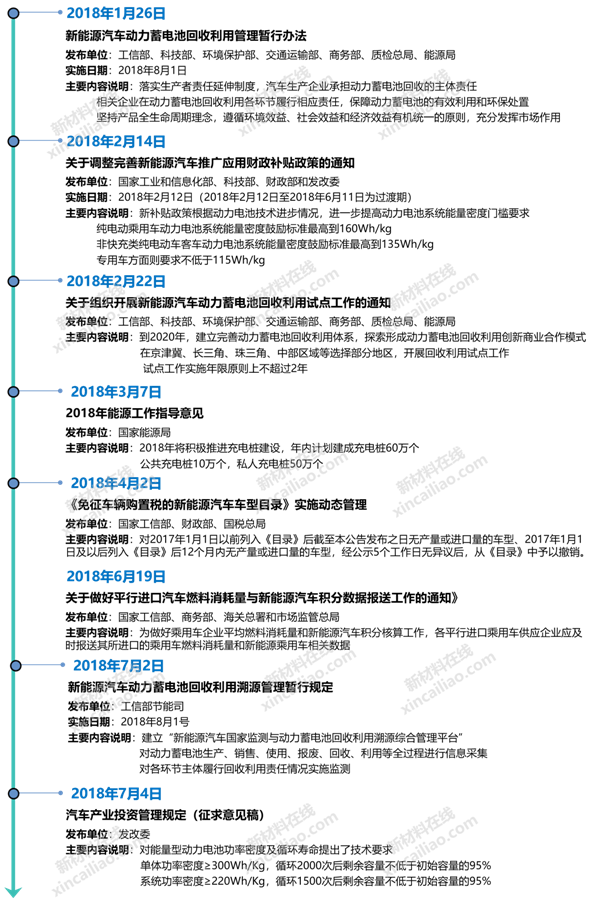

1、政策逐漸向監管、規范和引導產業健康發展方向調整

我國新能源汽車產業的快速發展與國家的政策支持密不可分。在產業發展初期,政策起著培育、保護產業發展的角色,隨著產業逐漸成熟、產業鏈不斷完善,政策也逐漸向監管、規范和引導產業健康發展方向調整。

圖表:2018年1-7月動力電池相關政策梳理

2、動力電池項目投資熱情持續高漲,單筆最高達500億

新能源汽車產業的快速發展,帶動了動力電池、鋰電行業等產業鏈上相關產業的發展壯大。

2018年上半年,鋰電企業相關企業開始紛紛投資建設生產線,擴大生產產能,布局鋰電產業。

圖表:2018年H1鋰電池項目梳理

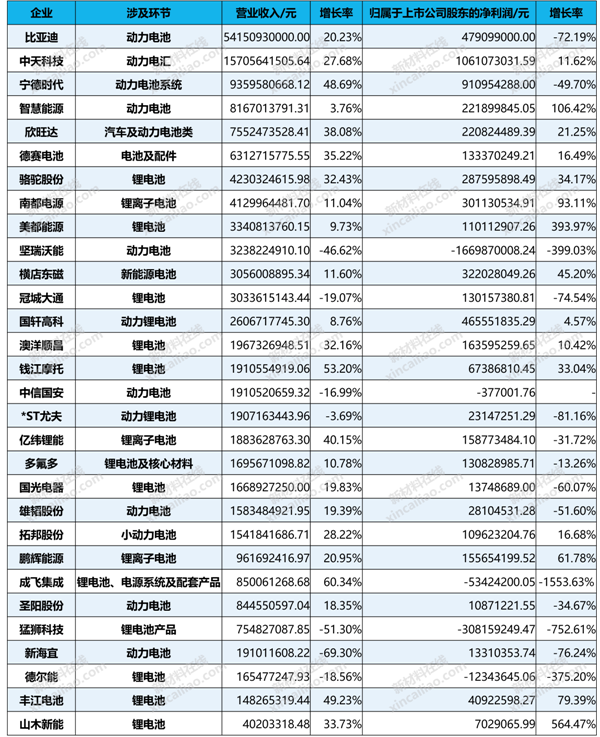

3、鋰電池上市公司普遍營收增長,凈利潤下滑

隨著新能源汽車補貼政策退坡和技術門檻的提高,下游整車廠商逐漸向產業上游電芯、材料和設備廠商傳導成本,加劇了行業的競爭壓力。

新材料在線整理30家鋰電池上市公司的年報發現,2018年H1營收增長的企業為23家,7家出現下滑。凈利潤則有14家出現下滑。

圖表:2018年H1中國30家鋰電池上市公司營收及凈利潤

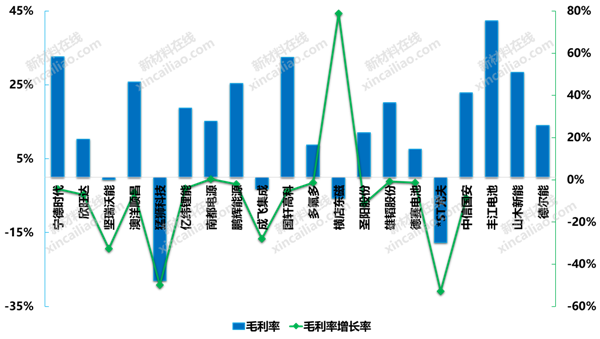

4、鋰電池業務營收普遍增長,但毛利率普遍下滑

根據各上市公司披露的數據,大部分公司的鋰電池業務營收都用一定程度的增長。最高增長率達到446.14%。

圖表:2018年H1鋰電池上市公司電池業務相關收及增長率

調研數據顯示,2018年上半年,電池產業毛利率卻普遍下滑,部分企業甚至出現負毛利率。

原因有以下兩點:

①上游鎳、鈷等原材料價格居高不下,電池企業利潤被擠壓嚴重

②新能源汽車補貼門檻的調高,使車企收入減少,回款周期拉長,進而轉嫁給動力電池企業

圖表:2018年H1鋰電池上市公司電池業務毛利率及增長率

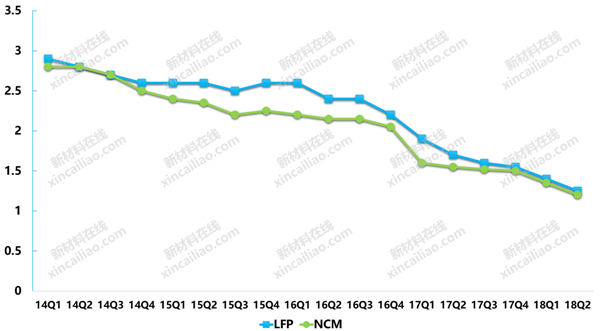

2016年至今的電池價格經歷了幅度較大的下滑,2018年第二季度,三元電池平均價格為1.2元,同比下滑了44%。

面對電池價格下滑,企業必須通過大量訂單實現以量補價,否則盈利能力將受到極大考驗。

同時,由于補貼存在延遲性,電池企業的應收賬期變長,缺乏資金實力的企業往往因為周轉困難而出現經營問題。

圖表:2014年以來動力電池價格變化-元/Wh

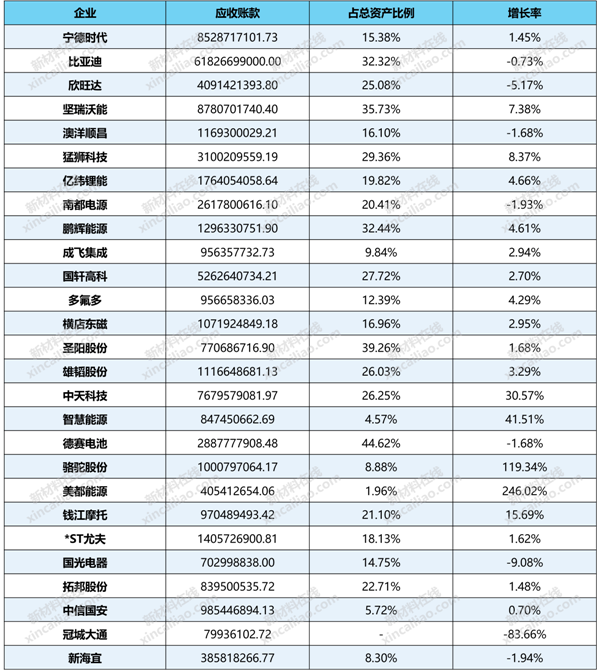

5、應收賬款普遍增加

新能源汽車補貼政策調整對動力電池企業最直接的影響就是應收賬款和壞賬風險增加。

從上市公司披露的數據看,營收賬款的數額普遍增加。

原因為新能源汽車行業競爭激烈、洗牌加劇,同時受補貼政策影響較大,整車廠商付款延遲所致。且大多數公司應收賬款金額較大,且占資產總額的比例較高。

圖表:2018年H1鋰電池上市公司應收款及增長率

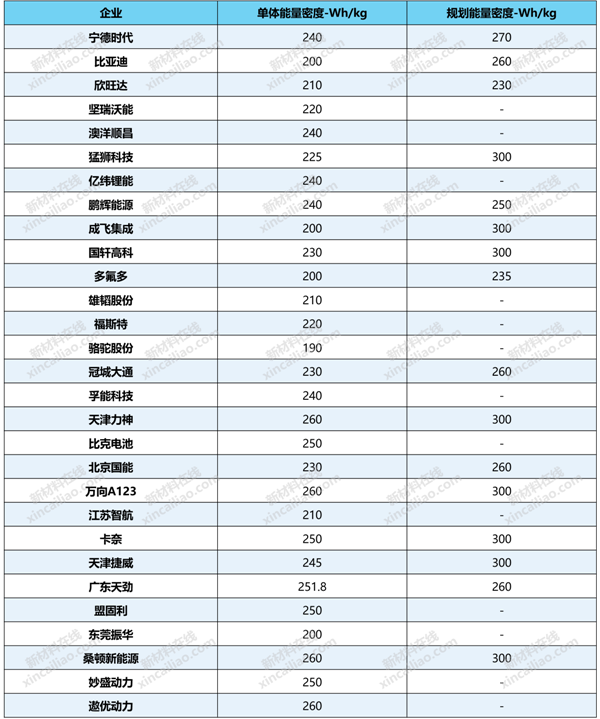

6、紛紛規劃高能量密度三元動力電池

面對毛利率下滑,眾多企業紛紛入局三元動力電池,開發高能量密度、高性能的電池材料,優化產品設計、生產工藝,提升生產效率和產品良率,實現更高自動化程度和更低單位生產成本,使產品處于競爭有利地位。

圖表:2018年三元動力電池公司能量密度及規劃

7、1-7月累計裝機量呈現寡頭集占型

相關數據顯示,2018年1-7月國內動力電池裝機量呈現寡頭集占型,寧德時代和比亞迪占比分別為42%和21.9%。

裝機量前五總占比高達77.3%。前二十總占比為94%。較2017年相比,主要體現在第5-20名企業排名的變化。

圖表:2018年及2017年1-7月電芯供應商動力電池裝機情況

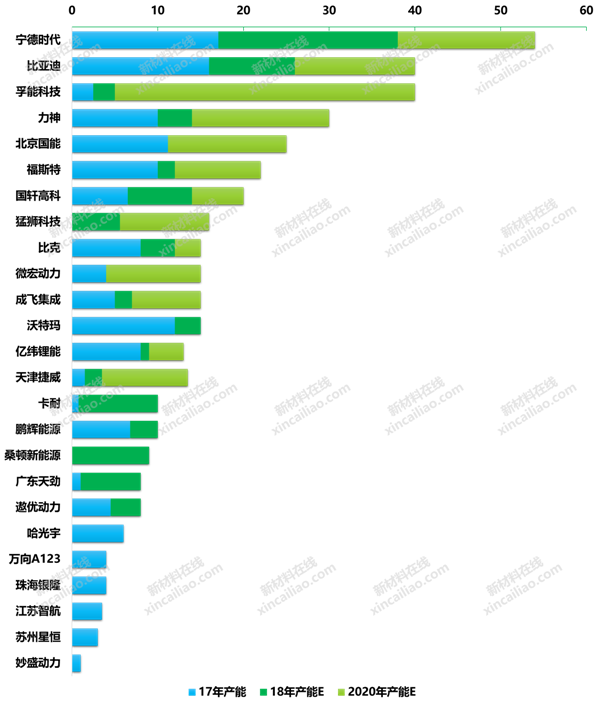

8、行業競爭加劇,產能部署加快,主格局已凸顯

2018年以來,動力電池高端產能整體供不應求,為了在未來三年內搶占高端市場份額,主流動力電池企業均在加速產能擴張。

其中寧德時代規劃在2020年達到54GWh,比亞迪和孚能科技均規劃達到40GWh。

圖表:國內主要動力電池企業現有產能及規劃(GWh)

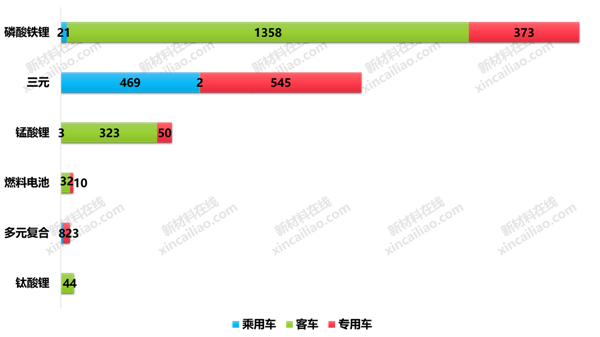

9、新能源汽車配套電池類型以磷酸鐵鋰及三元為主

新能源汽車推薦目錄動力電池配套情況主要以磷酸鐵鋰及三元電池為主。

磷酸鐵鋰則主要集中在客車和專用車方面,三元電池則主要集中在乘用車及專用車方面。

在2018年第8批中首次出現了富鋰錳電池,應用于專用車中,配套型號為2種。

圖表:2018年第4-9批推薦目錄主要動力電池配套情況

整體而言2018年上半年動力電池市場呈現6大市場現狀:

①、政策逐漸向監管、規范和引導產業健康發展方向調整

②、大部分企業營收增長,凈利潤及毛利率下滑

③、頭部效應凸顯,寧德時代,比亞迪合計市場占比超過60%

④、競爭格局較去年同期發生較大變化,行業洗牌加速

⑤、新能源汽車動力電池裝機配套的電池企業與去年同期有所減少

⑥、新能源汽車動力電池配套以磷酸鐵鋰和三元為主,富鋰錳電池開始應用

上一篇:動力電池原材料鎳鐵進口數據解讀